В складний для країни час наша держава визначила проведення посівної, як одне зі своїх пріоритетних завдань. Українські аграрії отримали підтримку у вигляді двох державних програм — 5-7-9, та держгарантії. Аграрії, держава і банки об’єднали зусилля заради спільної мети — забезпечення продовольчої безпеки країни. Та виявилось, що не готовим до швидкої зміни і пристосування до нових умов є саме банківський сектор.

Гроші під посівну — наразі найпопулярніший запит на отримання кредитних коштів. Враховуючи становище аграріїв (не реалізоване зерно на складах, нестача матеріалів) в більшості випадків банки ухвалюють рішення про беззаставне кредитування. І поки комерційні банки вивчають клієнтів та оцінюють кредитні ризики, близько 90% кредитів під посівну аграрії отримали від державних банків.

Особливості кредитування аграріїв

Перша причина, чому державні банки випереджають ринок, краща реалізація держпрограм. Багато комерційних банків продовжують кредитувати аграріїв на своїх чинних умовах, які не підпадають під програми державної підтримки. Це не може не впливати на здатність утримувати клієнтів. Це можна зрозуміти, бо банки ризикують своїми фінансами, а отже ретельно оцінюють кредитні ризики й продовжують діяти по своїм довготривалим процедурам. Але розглядаючи запит протягом кількох тижнів, вони стають неконкурентоспроможними.

Провадження операційної діяльності господарства — специфічний напрям аграрного кредитування. В сьогоднішніх умовах, коли порушені логістичні зв’язки та спостерігається дефіцит матеріалів буває так, що гроші потрібні в дуже короткі терміни. Розглядаючи заявку на беззаставний кредит протягом 8-31 дня втриматись на ринку агрокредитів буде проблематично. Вихід який є сьогодні — вибудовувати відносини з аграріями покладаючись на зовнішні рішення.

Читайте також: Кредитування в умовах війни. Досвід банків.

Банки вже співпрацюють з зовнішніми маркетологами та компаніями для лідогенерації. Сьогодні завдяки цифровим рішенням можна автоматизувати та перенести в онлайн всі етапи відносин з клієнтами:

- лідогенерацію;

- ризик-менеджмент;

- відкриття рахунків;

- процес оформлення кредиту.

Беззаставні кредити для агровиробника без твердої застави мають і можуть, завдяки сучасним рішенням, видаватись за 1-3 дні. 3, 5, 7 млн грн (в залежності від встановлених в банку лімітів) під операційні потреби повинні видаватись швидко та без додаткових оформлень. Інакше з державними банками конкурувати за агроклієнтів не вийде. Можливими партнерами на етапі до змін можуть стати рішення: AgroApp, Evergreen, M.E.Doc.

AgroApp: лідогенерація та ризик-менеджмент

Насправді сьогодні у банків в більшості випадків комунікація з клієнтами на дуже низькому рівні. Майже немає налагоджених механізмів співпраці B2B, неефективно працює B2C напрямок, зазвичай гроші витрачаються на оголошення в гуглі та банери на сторінках банків. Банки взагалі не працюють з негативними відгуками в соцмережах, відсутній індивідуальний підхід, тому банки здебільшого кредитують чинних клієнтів (понад 90%).

Рішення AgroApp — своєрідний буфер між банком та клієнтом, який забирає на себе весь негатив (часто конструктивний) та окремо працює з кожним відгуком. Саме подібні до AgroApp онлайн-сервіси дають банкам трафік нових клієнтів, що стало помітним під час кредитування під посівну. Станом на 13 квітня, коли по держпрограмах аграріїв було прокредитовано на 5,4 млрд грн, рішення AgroApp дало банкам трафік нових клієнтів на 2 млрд грн заявок.

Також через AgroApp нові клієнти (без документів) отримують попереднє рішення з банку про можливість кредитування. Для цього AgroApp акумуляє всю інформацію з держреєстрів — фінанси, банк землі, довідки, юридичні ризики тощо. В результаті банк отримує готову заявку на фінансування через 3 секунди після звернення клієнта. При цьому формат подачі заявки погоджується з банком, вона надходить в форматі excel з вже порахованими фінансовими показниками, балансом за останні п’ять років, поточним банком землі, картою земельного банку на google maps (щоб перевірити віддаленість від театру бойових дій), інформацією про посівні площі (що сіялось, що планується до посіву), юридичними ризиками по власниках, директорах, компанії (банкрутства, суди, штрафи, додаткові борги) та інша аналітика яку зазвичай збирають банки.

Навіть у випадку проблем з роботою реєстрів (по балансах ще не відкриті за 2021 рік) підтримка AgroApp збирає потрібну звітність у клієнтів та досилає банкам для уникнення затримок.

Читайте також: Поновлення банківського кредитування аграріїв України на посівну-2022 в умовах воєнного стану. Учасники, рішення, реалії та перспективи.

Завдяки цій підготовчій роботі банк може приймати попереднє рішення про надання кредиту за одну-дві години. Більшість банків з якими співпрацює AgroApp вже пристосувались до роботи в такому темпі та безболісно змінили власні усталені процедури.

Evergreen: віддалена верифікація клієнтів

.jpg)

Фінансування аграрія банком (клієнтом якого він не є, але в який подається на кредитування) передбачає відкриття рахунку. Цей процес також збільшує час отримання грошей на зайві 3-5 днів, бо процедура зазвичай вимагає відвідання новим клієнтом відділення банку.

Розуміючи що пріоритет аграрія і держави сьогодні це успішна посівна, банкам треба максимально широко використовувати можливості технологій дистанційної комунікації спрощуючи сталі процедури. Віддалена верифікація та ідентифікація клієнтів дозволяє перенести цю рутину в онлайн, та значно спростити. Альтернатива чергам в банківських відділеннях та довозах документів — швидкі онлайн-комунікації завдяки рішенню Evergreen, які дозволяють банкам проводити:

- повноцінну віддалену верифікацію клієнтів відповідно до вимог НБУ;

- відеоверіфікацію та працювати як з фізособами, так і з підприємцями;

- фотофіксацію особи та ідентифікаційних документів у реальному часі.

Рішення Evergreen пропонує банкам окремі захищені онлайн-кімнати для спілкування з клієнтом. При цьому всі дані фіксуються, діалог записується, доступна перевірка фінансового номера (вимога постанови НБУ №65). Додаткові опції, які також можна застосовувати під час спілкування — класифікація та перевірка документа, антиспуфинг. Рішення Evergreen знаходиться в периметрі банку (на серверах установи) і таким чином знімається питання безпеки даних.

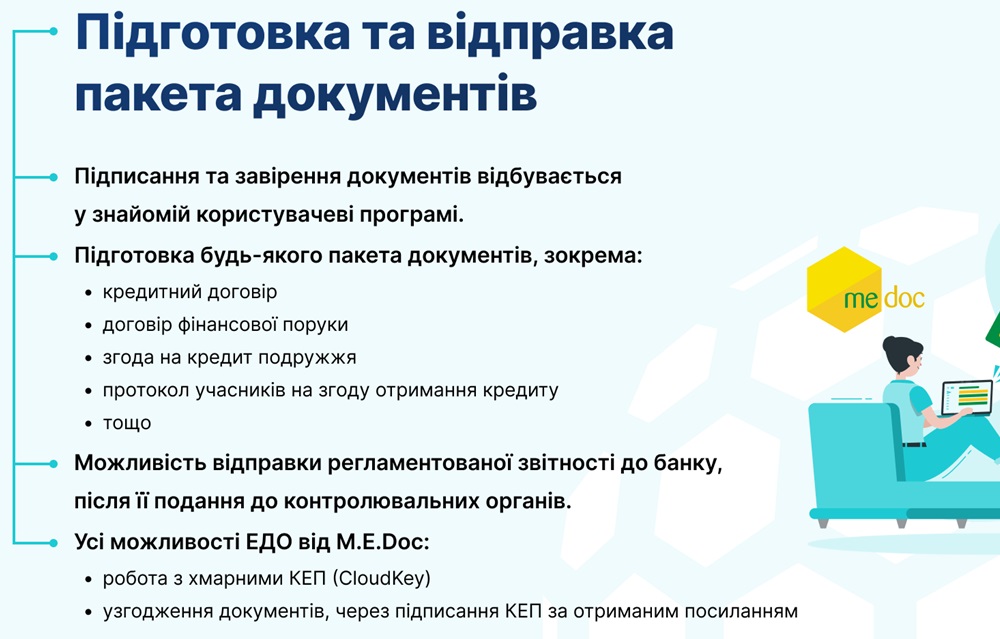

M.E.Doc: електронний документообіг

Ринок давно йде в бік цифровізації й генератори послуг, які бажають утримувати клієнтів, мають оцифровувати всі свої послуги. Споживачі послуг щоденно стикаються з проблемами паперового документообігу — друком, виправленнями помилок, візуванням, надсиланням документів. При цьому не потрібно забувати що аграрії сьогодні працюють в тяжких умовах, коли потрібно щоденно знаходити дефіцитні ЗЗР, добрива, посівні матеріали та вирішувати безліч інших питань. Аграрному кредитуванню потрібні зручні інструменти взаємодії банків та клієнтів.

За допомогою телефону можна створити цифровий документ, ринок наповнений сервісами де його можна сформувати, погодити, надіслати, працюють численні сервіси сертифікації КЕП, розвиваються cloud-підписи — все це юридично значущі механізми, визнані на законодавчому рівні. Банки не повинні нехтувати цими інструментами, якщо вони спрощують взаємодію з агроклієнтами.

Зокрема за допомогою рішення M.E.Doc клієнти можуть створювати пакети документів для банків в кілька кліків. Пакет міститиме всі документи необхідні для звернення в банк (погоджений список), включно з фінансовою звітністю (прийнятою перевірчим органом). Перевірка документів також лишається за сервісом, M.E.Doc приймає тільки ту звітність, яка дійсно зареєстрована і має позитивні квитанції. Також здійснюється контроль підписів відповідальними особами, перевіряється, щоб документ дійсно був підписаний директором, головним бухгалтером.

Клієнт також може створювати не шаблонізовані супутні документи в будь-якому форматі який підтримує банк й з яким він згоден працювати, та завірені електронним підписом pdf-копії документів. Електронні машиночитні документи доступні для подальшого внутрішнього опрацювання.

Зашифровані на отримувача документи (щоб унеможливити доступ сторонніх осіб) не можуть бути втрачені або знищені (актуально під час війни). Це можуть бути як шаблонізовані, так і не шаблонізовані юридично значущі документи.

Цифровізація документообігу вирішує безліч як одвічних, так і актуальних проблем, зокрема, невирішувану проблему надання поруки. Сьогодні порука часто виступає гарантійним документом при беззаставному кредитуванні. Проблема надання документу в необхідності згоди подружжя, бо сьогодні багато родин роз’єднані війною. Сформований електронний документ поруки підписаний аграрієм може бути надісланий дружині через сформоване унікальне посилання, через яке він може бути відкритий і підписаний. В підсумку банк отримує юридично значущий документ з необхідним набором підписів.

Інтеграція з сервісом M.E.Doc (імплементація банківського рішення в програмні продукти M.E.Doc) потребує інтеграції API. Після чого банк зможе отримувати та розшифровувати пакети документів, автоматично завантажувати їх в систему та працювати з цими даними вже у власній обліковій системі. Час імплементації залежить від банку, та зазвичай займає один-два тижні.

Головне завдання — допомога аграріям!

Екстремальні обставини вкотре виявили слабкі ланки функціонування ринку. На жаль доводиться визнавати, що сьогодні такою ланкою виявився банківський сектор. Реалізація державних програм кредитування аграріїв затримується саме з боку банків і це збирає багато негативного фідбеку від потенційних клієнтів. Налагоджені роками процеси перевірки й погодження надто довготривалі, а брак довіри до держави та агроклієнтів лише ускладнює відносини.

В той час коли агроспільнота проводить посівну в десятках кілометрів від фронту, та допомагає запускати економіку — агровиробництво перестає бути просто бізнесом. Вимагати заставу на 20% кредиту, який не підпадає під державну гарантію можна було в мирний час, та сьогодні треба йти на зустріч клієнту, та допомагати йому сіяти, доглядати, збирати врожай. Пришвидшення роботи з клієнтами, автоматизація та цифровізація процесів — ті кроки які повинен зробити банк, щоб бути конкурентним.

За визначенням міністра цифрової трансформації України Михайла Федорова Україна сьогодні схожа на IT-компанію. Стати частиною цієї компанії банк зможе тоді, коли на це буде воля менеджменту, коли в змінах будуть зацікавлені працівники — IT-спеціалісти, спеціалісти відділу безпеки, юристи та ризик-менеджери. Цілий агросектор зараз з нетерпінням чекає коли зацікавленість банків трансформується в конкретні кроки, та поки фінансові установи виступають в ролі іржавого радянського танка з порівняння міністра Федорова.

Матеріал став можливим завдяки підтримці Програми USAID з аграрного і сільського розвитку — АГРО.