Які переваги отримують учасники ринку від цифровізації банками кредитного процесу?

Наслідки пандемії Covid—19 та війна рф проти України перевели питання цифровізації процесу агрокредитування зовсім в іншу площину. Це стосується створення можливості дистанційного кредитування банками агровиробників в частині кредитів, які не потребують нотаріального оформлення. Така цифровізація дозволить банкам проводити верифікацію клієнтів онлайн, здійснювати віддалене відкриття поточних рахунків юридичним та фізичним особам, здійснювати електронне підписання документів та проводити обмін юридично значущими документами в електронній формі.

Цифровізація банками кредитного процесу дозволяє отримати ряд наступних доданих цінностей для обох учасників ринку:

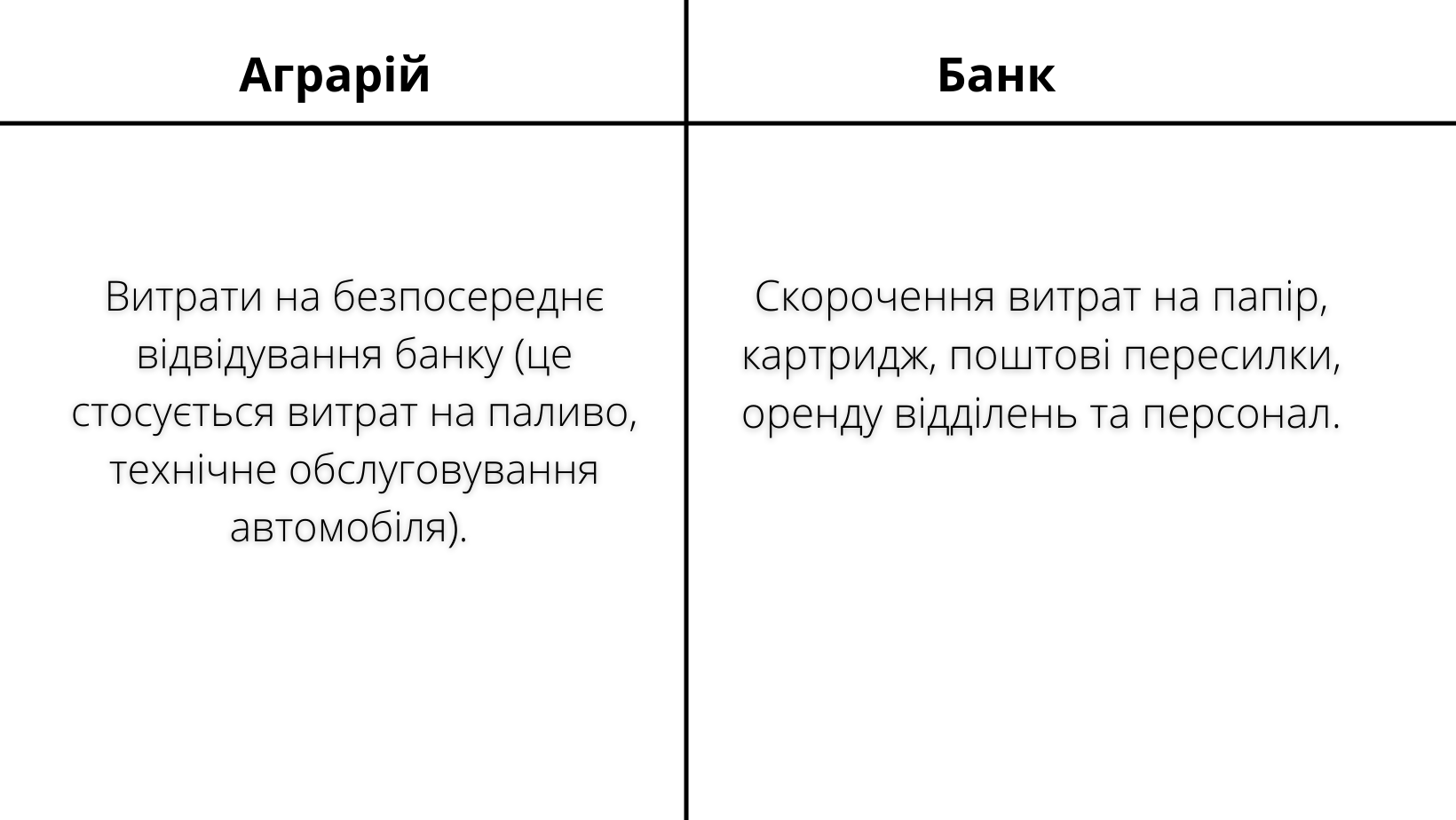

Цінність №1 — оптимізація витрат:

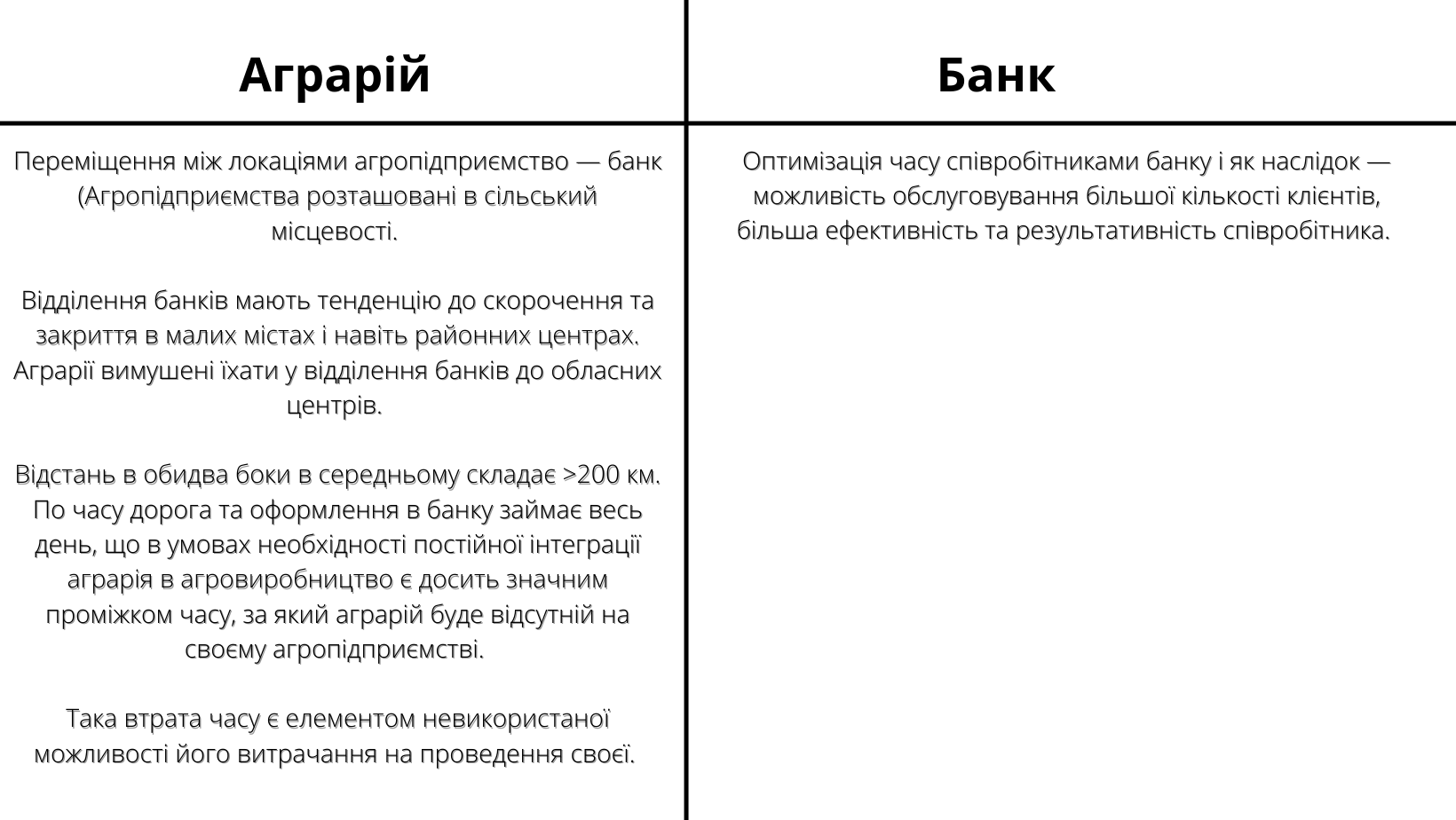

Цінність №2 — економія часу:

Цінність №3 — юридичний аспект:

Регулятор — НБУ законодавчо запровадив можливість повного цифрового функціонування процесу кредитування. Слід зауважити, що як для аграрія, так і для банку — документи, підписані кваліфікаційним електронним підписом (далі – КЕП), мають більш захищену юридичну силу, ніж фізичний підпис та печатка.

Читайте також: Як державні банки підтримують агросектор: кредитування, гранти та держпідтримка

Цінність №4 — цифровий аспект:

Передача та зберігання юридично значущих документів в цифровому форматі, а також їх електронна архівація. Це знижує ризик втрати паперових документів при передачі та поштовій пересилці.

Читайте також: Гранти для фермерів в Дії: як їх отримати?

Цінність №5 — агрокредитування в умовах невизначеності:

В умовах війни цифровізація процесу агрокредитування набуває зовсім іншого сенсу: як для банку, так і для аграрія переведення кредитного процесу в онлайн — це вже не про швидкість, зручність та оптимізацію витрат, а про безпеку співробітників банку та агропідприємців. Це стосується безпосередньо ризиків втрати здоров'я та навіть життя в умовах активних бойових дій, проблем з фізичним пересуванням аграріїв внаслідок руйнації транспортної інфраструктури (автомобільних доріг та мостів), фізичних втрат транспортних засобів, тимчасової окупації територій тощо.

Іншою важливою складовою є фізична відсутність на місцях як співробітників банку, так і аграріїв, їх дружин або підписантів з боку агропідприємства внаслідок їхньої міграції в більш безпечні регіони всередині країни або за кордон. За статистикою, більше 30% підписантів з боку агропідприємства фізично знаходяться за межами територій агропідприємств. Це робить процес кредитування фактично неможливим, оскільки агропідприємство не може оформити в офлайн (паперовій формі) кредитні договори, договори поруки, згоду подружжя на отримання кредиту, провести збори учасників/власників щодо оформлення протоколу рішення на отримання кредиту агропідприємством.

Таким чином, цифровізація агрокредитування з урахуванням всіх вищеперерахованих цінностей набуває вагомого сенсу. Враховуючи спад кредитування, банкам потрібно максимально ефективно використати час для втілення цифрових процесів у свою роботу. Це дозволить здешевити та пришвидшити процес кредитування, який в період повоєнної відбудови України знову набиратиме значних обсягів.

Павло Гузирь, незалежний консультант Chemonics International проекту USAID AGRO.

Матеріал став можливим завдяки підтримці Програми USAID з аграрного і сільського розвитку — АГРО.