-

14 июня 2018

6862

AgСловарь: термины по точному земледелию

-

19 февраля 2017

3555

Главный обзор рынка AgTech 2016 года

-

20 июля 2017

3094

Карта AgTech 2017: что видно на горизонте разработок

Наконец-то 10 млрд: главные итоги рынка AgriFood Tech 2017 года

13 марта 2018 в 14:03

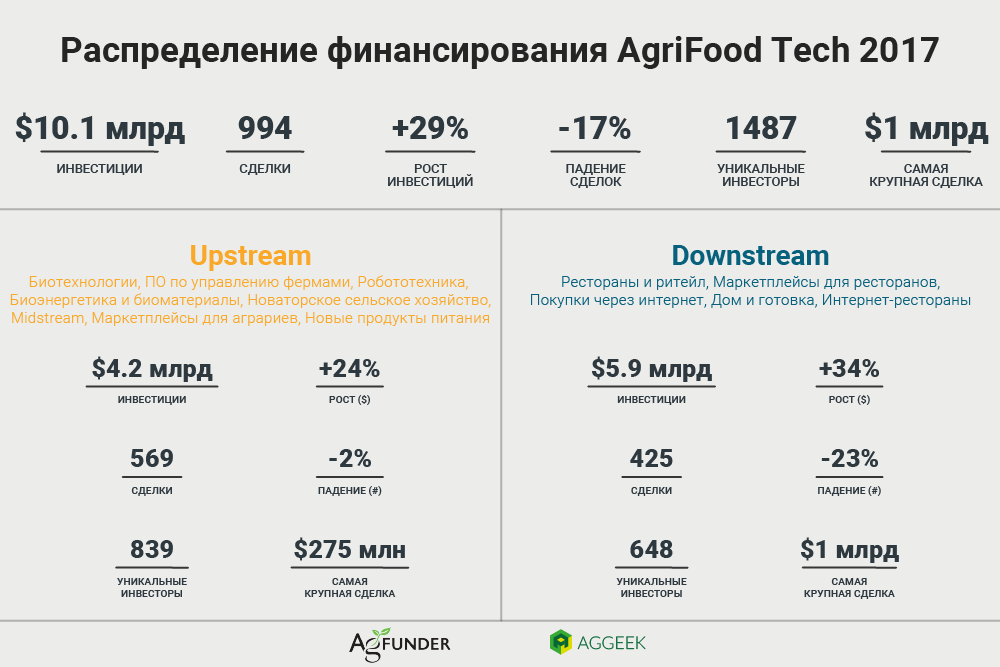

В 2017 году финансирование AgriFood Tech наконец-то достигло 10 миллиардов, но инвестирование на начальных этапах упало.

Компания AgFunder выпустила новый отчет об инвестициях в AgriFood Tech за 2017 год. Она немного расширила область исследования, ведь в прошлом году речь шла только об AgTech (основные тезисы с прошлого отчета можно почитать здесь). Коротко говоря, Agrifood tech ― это небольшой, но активно развивающийся сегмент среди стартапов и венчурного капитала, который стремится улучшить или переиначить глобальную пищевую и сельскохозяйственную промышленность.

Разделение на Upstream и Downstream

Теперь отчет разделен на инвестиции Upstream и Downstream. Обычно под Upstream подразумевают предприятия, которые занимаются первоначальным (original) бизнесом, а под Downstream ― которые используют подлинный (original) продукт. В отчёте же от AgFunder эти категории включают в себя такие отрасли.

Farm Tech становится мейнстримом

В понятие Farm Tech входят биотехнологии, ПО для управления фермами, IoT, агророботехника, новые системы для выращивания, маркетплейсы для агробизнеса, биоэнергетика и биоматериалы, онлайн покупка продуктов питания (от фермы к потребителю) и другое.

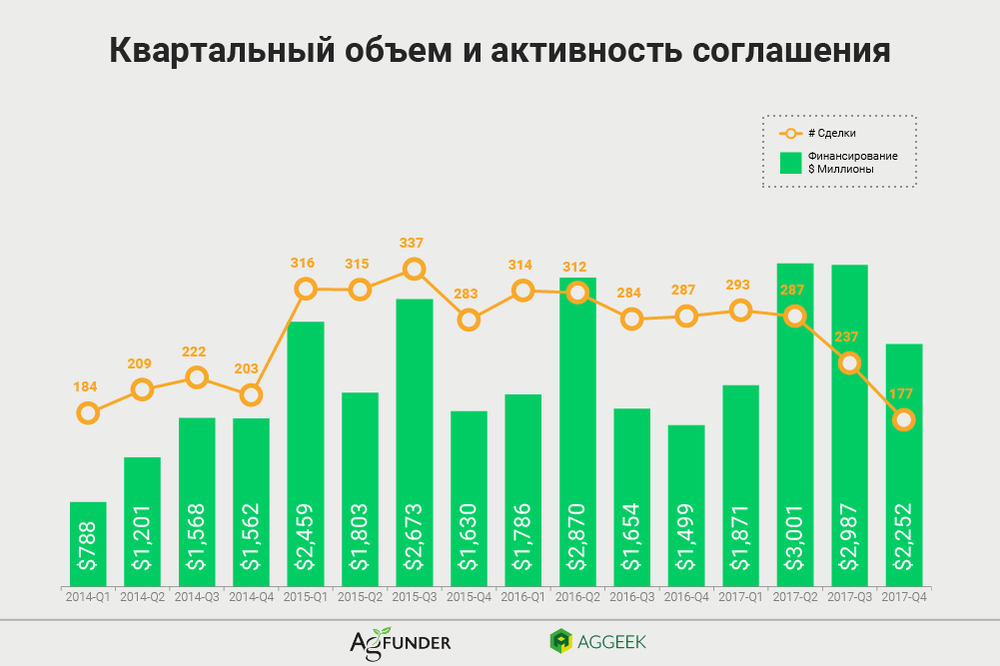

В 2017-м году в AgriFood Tech отмечается рекордный уровень венчурных инвестиций: на 29 % больше, чем в прошлом году. Безусловно сектор оправился от 9 % -ного падения в 2016 году. В то же время, наблюдается сокращение количества сделок, поскольку финансирование было сконцентрировано на более крупных договорах.

Интернет-торговля продуктами продолжает доминировать на инвестиционном ландшафте в секторе Downstream. В Upstream технологиях 2017-й год стал довольно удачным по инвестициях. Мы увидели создание двух новых agtech-стартапов, которые теперь оцениваются в более чем $ 1 млрд (в США такие компании называют "единорогами". ― Aggeek). Также было несколько многообещающих стартапов по вертикальных фермах, которые получили инвестиции в $ 200 млн. Похоже, что направление farm tech наконец-то стало мейнстримом.

Однако эти вдохновляющие события произошли на фоне снижения инвестиций на ранних стадиях. Начальное финансирование в 2017 году сократились на 27 %, а количество финансируемых компаний упало на 28 %. Хотя количество акселераторов и фондов для начального финансирования огромно, поэтому подобное "проседание" можно считать временной проблемой. Ждем хорошего финансирования для молодых стартапов на растущих agrifood tech рынках в Южной Америке и Азиатско-Тихоокеанском регионе.

Искусственный интеллект от John Deere

Покупка Monsanto "The Climate Corporation" за $1 млрд в 2013 году стала последним крупным приобретением для farm tech стартапов. Такой ход спровоцировал беспокойство среди венчурного сообщества. Все изменилось в прошлом году, когда John Deere и DowDuPont совершили свои покупки.

DowDuPont купила программу для фарм-менеджмента Granular за $ 300 млн. А John Deere за $ 305 млн приобрела стартап Blue River Technology, который специализируется на агроробототехнике (к слову, инвесторы этого стартапа получили 4-кратную отдачу). Очевидно, что John Deere идет по пути создания собственного искусственного интеллекта.

В области инвестиций, пожалуй, наиболее громким стало финансирование серии B размером 200 млн долларов для компании Plenty (детально об этом стартапе Aggeek писал здесь). Вскоре этот рекорд был побит компанией Indigo Agriculture, которая занимается производством семян с микробной оболочкой и имеет инновационную бизнес-моделью, поскольку она привлекла 203 миллиона долларов в финансировании серии D. Теперь стоимость Indigo составляют более $ 1 млрд. Такую же отметку побила и другая компания ― Ginkgo Bioworks, которая собрала огромные $ 275 млн в рамках финансирования серии D.

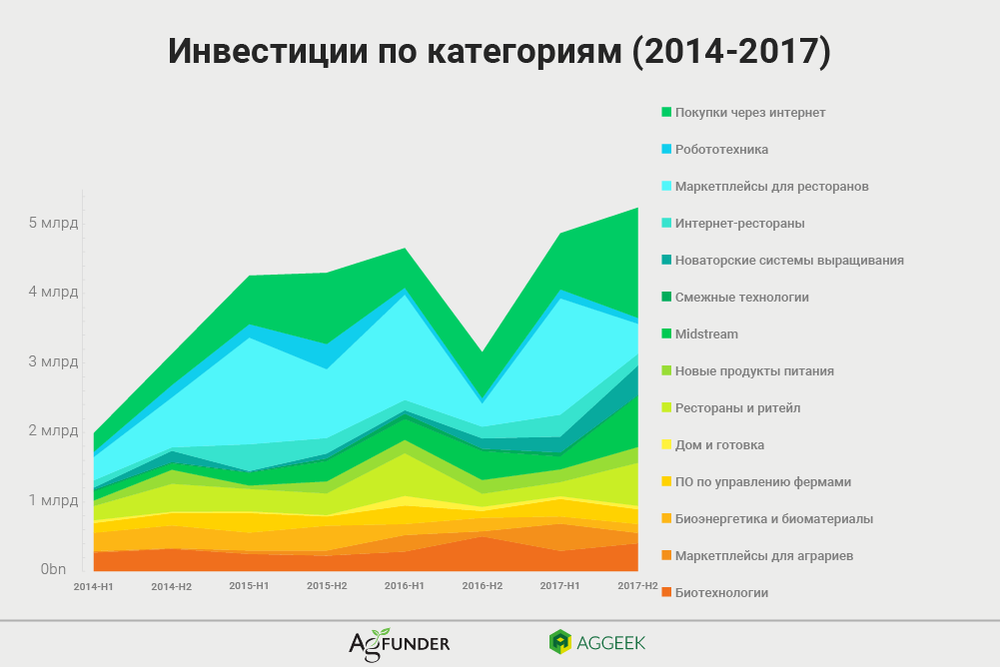

Прирост инвестиций у сектора новых систем выращивания ― 233 %

Инвестиции выросли по сравнению с аналогичным периодом прошлого года в 11 категориях:

- Покупки через интернет (eGrocery): прирост 96 % до $ 2.4 млрд

- Маркетплейсы для ресторанов (Restaurant Marketplaces): 14 % до $ 2.1 млрд

- Рестораны и ритейл (In-store Restaurant & Retail): 3 % до $ 826 млн

- Смешанные технологии (Midstream Technologies): 29 % до $ 924 млн

- Новые продукты питания (Innovative Food): от 5 % до $ 411 млн

- Программное обеспечение для управления фермами (Farm Management SW) + зондирование и IoT: 27 % до $ 464 млн

- Интернет-рестораны (Online Restaurants): 54 % до $ 487 млн

- Маркетплейсы для аграриев (Agribusiness Marketplaces): 73 % до $ 541 млн

- Новаторское сельскохозяйственные системы (Novel Farming Systems): 233 % до $ 652 млн

- Агроробототехника и сельскохозяйственное оборудование: 17 % до $ 209 млн

Глобально agrifood-стартапы увеличили финансирование в 59 странах

США продолжает доминировать с 45 % заключенных сделок. Поток сделок растет и на международном уровне, поскольку такие страны, как Аргентина, Бразилия, Австралия и Ирландия, постепенно наращивают свои экосистемы запуска агропродовольственных технологий и их поддержки на ранних стадиях от инкубаторов и акселераторов. Стремительный рост показывает Австралия. Количество сделок здесь увеличилось на 76 %, а инвестиции выросли на 46 % по сравнению с аналогичным периодом прошлого года.

В Китае противоречивая ситуация. Несмотря на то, что тамошние agrifood tech сделки постоянно бьют рекорды по размеру, в стране наблюдалось сокращение общего объема сделок на 20 %. Китайские сделки исторически были сосредоточены вокруг растущей интернет-экономики Китая и потребительских технологий, но в 2017 году произошла диверсификация. Теперь 28 самых крупных сделок в Китае включали в себя: инновационные системы выращивания, ритейл и технологии для ресторанов, новые продукты, Midstream, маркетплейсы для аграриев и ресторанов, робототехнику и другую технику для сельського хозяйства. График — карта

Приобретения как способ получения новых технологий

Интересно, что число уникальных инвесторов, участвующих в агропродовольственных технологиях, удвоилось по сравнению с аналогичным периодом прошлого года: в 2017-м их стало 1487, тогда как в 2016 году было лишь 670. Этот показатель неуклонно растет с каждым годом, демонстрируя растущий интерес к агропродовольственным технологиям. Кроме того, в этом году инвестировали в Agrifood tech и такие фонды, как: Syngenta Ventures (5 инвестиций), Monsanto Growth Ventures (4), Maumee Ventures (3) BASF Venture Capital (3), Taylor Farms Ventures (2), Wilbur-Ellis"s Cavallo Ventures (2), Cargill (1), and Tate & Lyle Ventures (1).

Хотя эксперты давно говорят, что сельское хозяйство направлено на "фармацевтическую модель" инноваций, где крупные укоренившиеся игроки используют приобретение в качестве основного способа получения новых технологий. Ранее крупные игроки агробизнеса были отвлечены консолидацией/слиянием и поглощением. Теперь же у них может быть больше времени и денег, чтобы продолжить покупать стартапы (обеспечивая выходи. ― Aggeek) в 2018 году.

В то же время, Indigo Agriculture и Farmers Business Network ― два стартапа, которые подтвердили, что планируют выход на публичную биржу. То есть их уже не интересует поиск компании, которая бы их купила. Такая тенденция тоже набирает оборотов.